住宅ローンを決めたけど

本当にこれでいいのか不安

と思っている方は「ローンの組み方」で間違えている場合が多いです。

住宅ローンで後悔する人が多い理由は、

固定・変動それぞれの金利が銀行ごとに違う

という事情があります。

当サイトで自分の条件に合う住宅ローンを探してみましょう。

住宅ローンで損したくない

そうお考えの方は、以下のポイントを重視してローンを探してください。

住宅ローン診断search

住宅ローンで後悔した事例case

比較せずにローンを組んだ

目の前の家を買うことだけで手一杯になっており、住宅メーカーや仲介業者に紹介されたローンをそのまま組んでしまいました。

後で調べると、ネットバンクで現在の半分くらいの金利水準でローンを組めることが判明。

現在の金利では借り換えしても得にならないので、割高な金利でローンを払い続けています。

よく調べないで融資を受けた

紹介を受けた際、金利タイプの説明を受けましたが、結果的に固定金利にしました。

当時は変動金利のリスクばかりを気にしてしまいましたが、契約から15年以上経っても金利はほぼ変動していません。

当初から変動で契約していたらと考えると、安易に決めてしまったことを後悔しています。

失敗しないローンの選び方point

紹介された銀行以外も調べる

他の金融機関と比較することなく、紹介された銀行でローンを組まないようにしてください。

申し込んだ後に他銀行の金利が低いことに気づいても遅いです。

特にネット銀行の金利は確認を忘れないようにしてください。

複数の銀行へ審査を申し込む

同じ年収でも銀行によって金利や条件が変わります。

また、1つずつ銀行に申し込みしていると、審査に落ちて支払期日までに融資されない可能性も。

事前審査が最短即日というネット銀行もあるので、複数の銀行に同時申し込みしてください。

金利タイプより返済計画を重視

変動金利・固定金利どちらを選んでも悔いが残る可能性があります。

将来の金利がどうなるかは誰にも分からないからです。

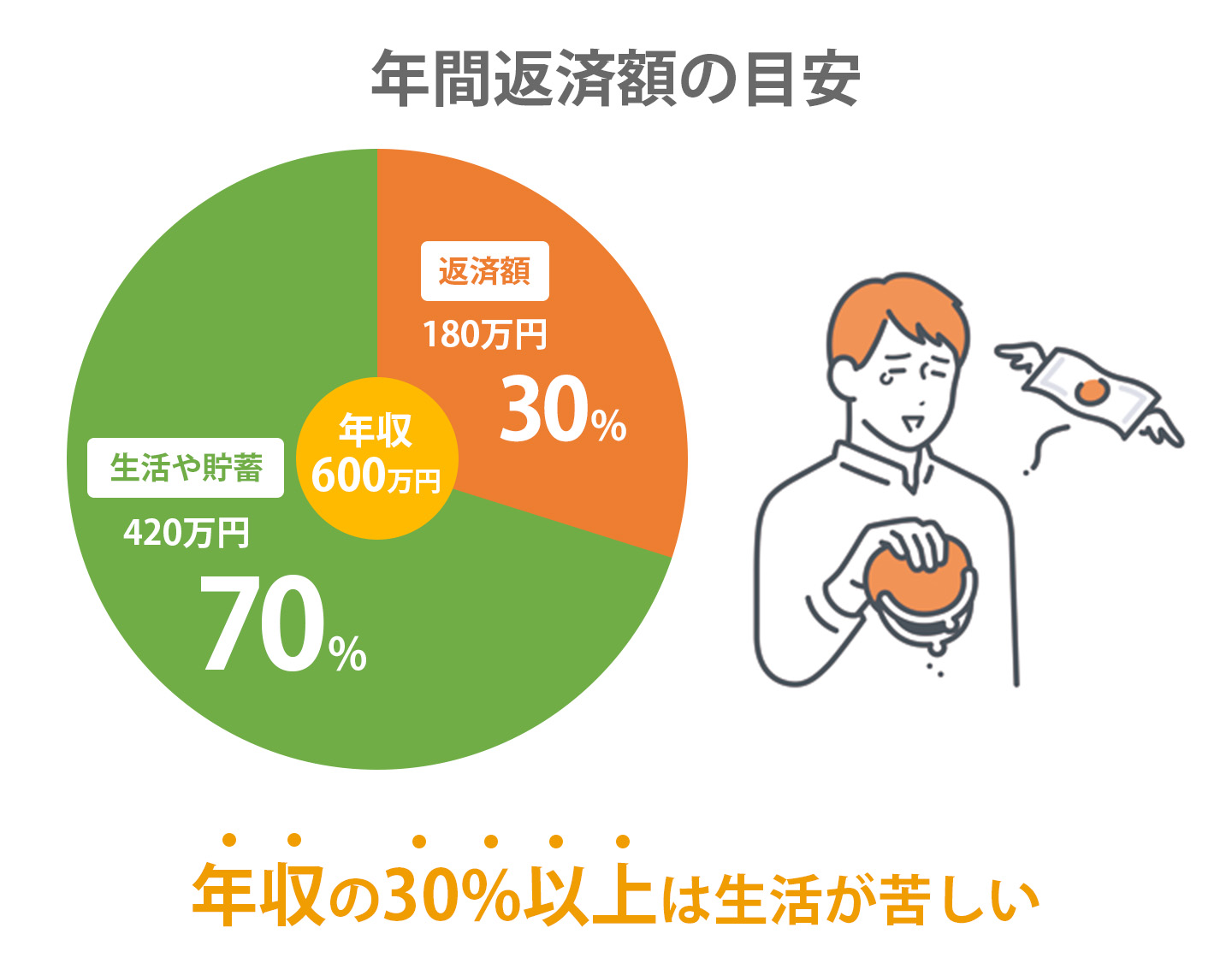

大切なことは、将来金利が上がっても返済可能な資金計画を立てること。

年間返済額も生活を苦しくしない範囲に収めておきましょう。

住宅ローンのシミュレーションで、申込み前に月々の返済額をたしかめておきましょう。

住宅ローンシミュレーション simulation

購入物件価格

頭金

年間ボーナス返済額

借り入れ期間

ご希望の金利

シミュレーション結果

月々の支払額は

0円

各銀行の金利一覧

STEP2銀行金利を選択

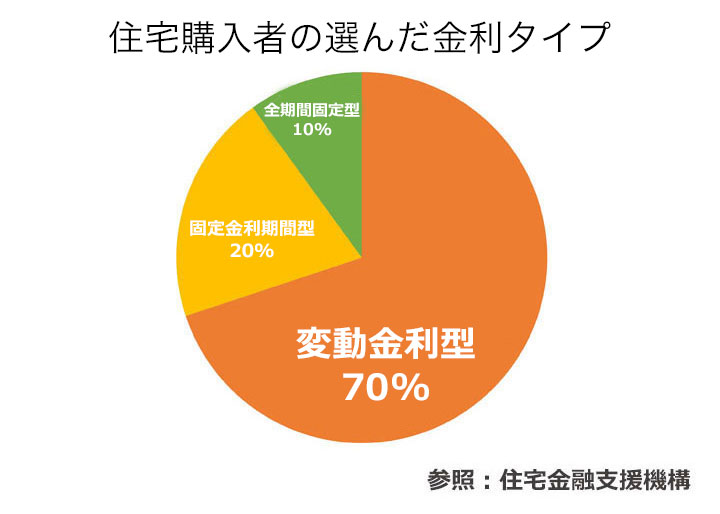

利用者の選んだ住宅ローンの基準は?

住宅金融支援機構が2022年4月~9月に住宅ローンの借り入れした人を対象に調査した結果では、金利タイプ「変動型」を利用した人の割合が7割近くになっています。

住宅ローンを選んだ理由で最も多かったのは「金利の低さ」でした。

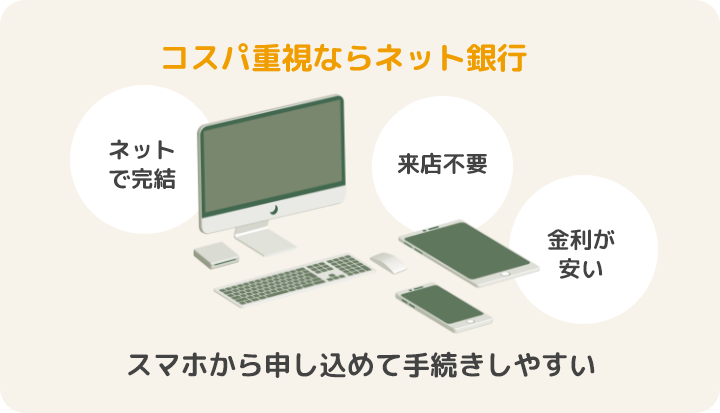

金利重視なら選択肢に入れておきたい

ネット銀行

ネット銀行はコストを削減しているので、金利が低い傾向にあります。

返済総額を抑えたいなら、ネット銀行に審査を申し込んでおきましょう。

人気おすすめネット銀行recommend

| 住信SBIネット銀行 | PayPay銀行 | SBI新生銀行 | |

|---|---|---|---|

| ポイント | 保障充実の スゴ団信 |

低金利なのに 手厚い保障 |

|

| サービス |  |

|

|

| 特徴 | 団信・災害特約も 金利上昇なし |

選べる団信 保証料0円 |

最短即日!事前審査 充実した疾病保障 |

| 6月 変動金利 |

0.448% | 0.420%※ | 0.410%※ |

| 6月 固定金利 |

当初10年:1.415% 当初20年:1.835% 35年全期間固定:1.895% |

当初10年:1.245%※ 当初20年:2.025%※ 35年全期間固定:2.215%※ |

当初10年:0.950%※ 当初20年:1.450%※ |

| 6月 借換金利 |

0.480% | 0.390% | 0.430% |

| 保障 | 病気やケガ スゴ団信 |

超サポ団信 | 団信 災害特約 |

| 保証料 | 0円 | 0円 | 0円 |

| 対象 | 全国 | 全国 | 全国 |

| 口コミ |  |

|

|

| サイト |  |

|

|

※住信SBIネット銀行:物件価格の80%以下で住宅ローンを借入れの場合

※PayPay銀行:自己資金10%以上の場合

※PayPay銀行:自己資金なしの場合、記載の金利+0.065%

- 変動

金利 - 10年

固定 - 20年

固定 - 35年

全期間固定 - 借り

換え

-

住信SBIネット銀行オススメ度:

全疾病保障が基本付帯!

※6月適用金利

変動金利 0.448% 当初固定10年 1.415% 当初固定20年 1.835% 35年全期間固定 1.895% 保証料 手数料 仮審査期間 無料 借入金額×2.20%※1 最短即日 返済方法 来店 繰り上げ返済手数料 元金均等返済/

元利均等返済不要 無料※2 ※1:フラット35(買取型)の場合を除く ※2:固定金利特約期間中の全額繰上返済は所定の手数料がかかります。

住信SBIネット銀行の特徴

住信SBIネット銀行は低金利ながらサポート、フォローの手厚さが特徴の住宅ローンです。

審査情報は専用のスマホアプリでいつでも確認でき、不明な点はいつでも相談可能です。- ・「保証料」「一部繰り上げ返済手数料」「口座への資金移動」が0円!

- ・金利・追加費用の上乗せなしで団信・全疾病保障が付いてくる!

- ・ガンを含む全ての病気とケガを保障します!

※ 精神障がい等を除きます。

返済期間が最長50年の住宅ローンの取り扱いがあります。

こんな方におすすめ!

スマホで担当と

細かくやりとりしたい!

費用を抑えて保証を

充実させたい!みんなの口コミ

-

ゆいゆい 34歳

変動金利がとても低かったので気になり、仮審査をしました。

夫の勤務先が変わったばかりで勤務年数が浅かったのですが、前職と同じ職業であることを考慮して頂いて審査してもらえました。仮審査の結果が出て、本審査が通るまで2週間程でした。

途中で操作方法がわからなくなるときもありましたが、電話をするとわかりやすく教えてもらえたのでネット銀行でも不便ではないんだなと思いました。 -

ひこすけ 35歳

横浜でマンションを購入するため、不動産の方に勧められて住信SBIネット銀行で住宅ローンを受けました。

横浜でマンションを購入するため、不動産の方に勧められて住信SBIネット銀行で住宅ローンを受けました。

やはり圧倒的な金利の低さが魅力の1つで、35年ローンを組むにあたって、金利の安さは重要な点の1つでした。

またネット銀行ということでネットでの手続きが完了し、いちいち銀行に赴いて、ということもなかったです。 -

しーちゃん 34歳

金利は最も低い水準だと思うので満足しています。ただ、住宅ローンの申し込み時に書類集めに苦労しました。

金利は最も低い水準だと思うので満足しています。ただ、住宅ローンの申し込み時に書類集めに苦労しました。

電話での質問はなかなか面倒で、オペレーターに電話がつながるまでだいぶ待たされたりしました。

チャット形式で質問もできるようですが、文章化するのが面倒で結局利用しませんでした。疑問がある時の解決方法に困った点が短所だと感じました。 -

じゃじゃこ 31歳

フラット35が使えるところさがしました。

団信がついていることと全疾病保障があること。そして何より金利が低いところが魅力的だったので、この銀行にしました。

ネット銀行とのこともあり、来店不要なのもメリットに感じました。

PayPay銀行オススメ度:

0円(無料)の団信プランあり

※6月適用金利

変動金利 0.420%※ 当初固定10年 1.245%※ 当初固定20年 2.025%※ 35年全期間固定 2.215%※ ※ 自己資金10%以上 ※ 自己資金なしの場合、記載の金利+0.04% 保証料 手数料 仮審査期間 無料 借入金額x2.20%(税込) 最短即日 返済方法 来店 繰り上げ返済手数料 元利均等返済 不要 一部無料

PayPay銀行の特徴

PayPay銀行は、無料の団信保証も充実な住宅ローンです。

ご契約手続きなどわかりずらい所も専門担当がサポート。・返金口座への資金移動が0円!

・保証料&印紙収入代が0円!

・11疾病保障団信やがん100%保障団信も選べる!がん50%団信保証が無料の業界トップクラスに低金利なローンです。

こんな方におすすめ!

スマホで完結させたい

団信保証を選びたい

みんなの口コミ

-

みっき 36歳

PayPay銀行になる前のジャパンネット銀行の時から口座を持っていました。住宅ローンでもやっぱりネット銀行の方が金利が安かったのでPayPay銀行にしました。

SBI新生銀行オススメ度:

金利+手数料が魅力

※1日本マーケティングリサーチ機構調べ 2023年2月期_ブランドのイメージ調査(2023年2月7日~2月26日実施)※6月適用金利

変動金利 0.410% 当初固定10年 0.950% 当初固定20年 1.450% 保証料 手数料 仮審査期間 無料 借入金額x2.20% 1週間程度 返済方法 来店 繰り上げ返済手数料 元利均等返済 不要 無料

SBI新生銀行の特徴

SBI新生銀行は金利と手数料のお得さが魅力の住宅ローンです。

選択すると金利が上がってしまうことの多い「団信」「災害特約」も全て金利上昇なしで利用できる点も嬉しいです。もちろん保証料・繰り上げ返済手数料も無料です。

金利も最低基準なのでコスパを求める人におすすめの住宅ローンです。

こんな方におすすめ!

無駄な手数料を少なくして

初期費用を抑えたい!

全てコミコミで

安い住宅ローンを選びたい!みんなの口コミ

-

ジミー 40歳

保証料が無料で、事務手数料も安めだったのが決め手でした。

保証料が無料で、事務手数料も安めだったのが決め手でした。

変動金利は将来何があるか分からず怖かったので、当初20年固定金利で借り入れしました。金利はかなり安いほうだと思います。

またコントロール返済というのがあり、支払いが厳しい期間は利息の支払だけでいいというのも、将来は子供が欲しいのであると安心だと思います。

審査もネット上で申し込みできるので、家の契約が急いでいたので早くやり取りできて助かりました。審査はスムーズに通り、無事に融資実行してもらえました。

金利を決める時だけかなり悩みましたが、それ以外は特に不明な点や分かりにくい点もなかったです。 -

ゆき 74歳

申し込み時50代でしたが審査に通りました。

金利も手数料も安く、またあらかじめ月の預金残高を決めておき、それ以外はローン支払いに充てるという方法があり、自然と毎月自動で繰り上げ返済できるので思ったより早く完済できました。

まとまった返済はなかなかできないけれど、月々できるだけ多く返済していきたい方には特にお勧めできます。 -

いちご 34歳

新築マンションの購入にあたって、いくつかの候補の中から希望金額を借り入れしやすいと評判のあるSBI新生銀行の住宅ローンを利用しました。

なんといっても、繰上げ返済がいつでも出来る点や手数料が無料な点、金利がわりと安い点がとても便利だと感じています。

他にも病気になった時の保障なども付いているので、安心して返済を続けています。 -

マーリー 42歳

以前に利用したことがありましたが、非常に金利も安く感じられましたので住宅ローンを組むことにしました。

また、昔から利用したことがあり良く知っていたと言うこともあり、非常に安心してお借りすることが出来ました。 -

ああああ 28歳

私は、まだまだ若く収入も少なかった為、少しでも金利が安いところを探しており、SBI新生銀行に決めました。

手続きもスピーディーで分かりやすく、対応して頂いた人も親切で丁寧にでとても好印象でした。また何かあったらSBI新生銀行でお願いしたいと思うぐらいでした。

みずほ銀行オススメ度:

注文住宅や住み替えの場合など、お得になるケースが充実!該当するかチェックしてください

※適用金利や引下幅は、お申込内容や審査結果等により決定いたします。※6月適用金利

変動金利 年0.375% 固定10年 年1.750% 固定20年 年2.200% 35年全期間固定 年2.170% 保証料 手数料 AI事前診断 無料※1 借入金額x2.20%(税込) 最短1分 返済方法 来店 繰り上げ返済手数料 元金均等返済/

元利均等返済不要 一部無料※2 ※1:支払い金利に含まれる

※2:みずほダイレクト[インターネットバンキング]にてお手続きをされた場合の手数料です。

みずほ銀行の特徴

みずほ銀行の住宅ローンは、あらゆる住宅購入パターンに最適なプランが豊富です。

① 注文住宅購入時に先行して発生する支払いに、住宅ローンの分割融資として回数制限なく利用可能です。つなぎ融資とは違って分割による追加手数料は一切なく、住宅ローンと金利は同じです。

② お子さまの成長や退職金が入るタイミングで住み替えを検討している場合、短期の借入なら保証料が戻ってくるため、トータルコストが安くなります。

③ 買いたい物件がお決まっている場合、今の家の売却が決まっていなくても、先に住宅ローンを契約できるから、お気に入りの物件を逃す心配もありません。

④ 中古物件の購入とリフォーム資金をまとめて住宅ローンとして融資を受けられる。

⑤ペアローン利用者のもしもの場合に、お二人とも住宅ローンの残高が0円に!

あなたにとってメリットがあるのかを確認してみてください。

*ただし以下の場合は対象となりません。

・責任開始日前に悪性新生物に罹患したと医師によって診断確定されていた場合

・責任開始日からその日を含めて90日以内に悪性新生物に罹患したと診断確定された場合

・契約概要・注意喚起情報に定める悪性新生物以外(上皮内がん、非浸潤がん、大腸の粘膜内がんおよび皮膚の悪性黒色腫以外の皮膚がん等)の場合こんな方におすすめ!

注文住宅を購入予定の方

ライフプラン上、将来住み替えをお考えの方

-

住信SBIネット銀行オススメ度:

全疾病保障が基本付帯!

※6月適用金利

変動金利 0.448% 当初固定10年 1.415% 当初固定20年 1.835% 35年全期間固定 1.895% 保証料 手数料 仮審査期間 無料 借入金額×2.20%※1 最短即日 返済方法 来店 繰り上げ返済手数料 元金均等返済/

元利均等返済不要 無料※2 ※1:フラット35(買取型)の場合を除く ※2:固定金利特約期間中の全額繰上返済は所定の手数料がかかります。

住信SBIネット銀行の特徴

住信SBIネット銀行は低金利ながらサポート、フォローの手厚さが特徴の住宅ローンです。

審査情報は専用のスマホアプリでいつでも確認でき、不明な点はいつでも相談可能です。- ・「保証料」「一部繰り上げ返済手数料」「口座への資金移動」が0円!

- ・金利・追加費用の上乗せなしで団信・全疾病保障が付いてくる!

- ・ガンを含む全ての病気とケガを保障します!

※ 精神障がい等を除きます。

返済期間が最長50年の住宅ローンの取り扱いがあります。

こんな方におすすめ!

スマホで担当と

細かくやりとりしたい!

費用を抑えて保証を

充実させたい!みんなの口コミ

-

ゆいゆい 34歳

変動金利がとても低かったので気になり、仮審査をしました。

夫の勤務先が変わったばかりで勤務年数が浅かったのですが、前職と同じ職業であることを考慮して頂いて審査してもらえました。仮審査の結果が出て、本審査が通るまで2週間程でした。

途中で操作方法がわからなくなるときもありましたが、電話をするとわかりやすく教えてもらえたのでネット銀行でも不便ではないんだなと思いました。 -

ひこすけ 35歳

横浜でマンションを購入するため、不動産の方に勧められて住信SBIネット銀行で住宅ローンを受けました。

やはり圧倒的な金利の低さが魅力の1つで、35年ローンを組むにあたって、金利の安さは重要な点の1つでした。

またネット銀行ということでネットでの手続きが完了し、いちいち銀行に赴いて、ということもなかったです。 -

しーちゃん 34歳

金利は最も低い水準だと思うので満足しています。ただ、住宅ローンの申し込み時に書類集めに苦労しました。

電話での質問はなかなか面倒で、オペレーターに電話がつながるまでだいぶ待たされたりしました。

チャット形式で質問もできるようですが、文章化するのが面倒で結局利用しませんでした。疑問がある時の解決方法に困った点が短所だと感じました。 -

じゃじゃこ 31歳

フラット35が使えるところさがしました。

団信がついていることと全疾病保障があること。そして何より金利が低いところが魅力的だったので、この銀行にしました。

ネット銀行とのこともあり、来店不要なのもメリットに感じました。

PayPay銀行オススメ度:

0円(無料)の団信プランあり

※6月適用金利

変動金利 0.420%※ 当初固定10年 1.245%※ 当初固定20年 2.025%※ 35年全期間固定 2.215%※ ※ 自己資金10%以上 ※ 自己資金なしの場合、記載の金利+0.04% 保証料 手数料 仮審査期間 無料 借入金額x2.20%(税込) 最短即日 返済方法 来店 繰り上げ返済手数料 元利均等返済 不要 一部無料

PayPay銀行の特徴

PayPay銀行は、無料の団信保証も充実な住宅ローンです。

ご契約手続きなどわかりずらい所も専門担当がサポート。・返金口座への資金移動が0円!

・保証料&印紙収入代が0円!

・11疾病保障団信やがん100%保障団信も選べる!がん50%団信保証が無料の業界トップクラスに低金利なローンです。

こんな方におすすめ!

スマホで完結させたい

団信保証を選びたい

みんなの口コミ

-

みっき 36歳

PayPay銀行になる前のジャパンネット銀行の時から口座を持っていました。住宅ローンでもやっぱりネット銀行の方が金利が安かったのでPayPay銀行にしました。

SBI新生銀行オススメ度:

金利+手数料が魅力

※1日本マーケティングリサーチ機構調べ 2023年2月期_ブランドのイメージ調査(2023年2月7日~2月26日実施)※6月適用金利

変動金利 0.410% 当初固定10年 0.950% 当初固定20年 1.450% 保証料 手数料 仮審査期間 無料 借入金額x2.20% 1週間程度 返済方法 来店 繰り上げ返済手数料 元利均等返済 不要 無料

SBI新生銀行の特徴

SBI新生銀行は金利と手数料のお得さが魅力の住宅ローンです。

選択すると金利が上がってしまうことの多い「団信」「災害特約」も全て金利上昇なしで利用できる点も嬉しいです。もちろん保証料・繰り上げ返済手数料も無料です。

金利も最低基準なのでコスパを求める人におすすめの住宅ローンです。

こんな方におすすめ!

無駄な手数料を少なくして

初期費用を抑えたい!

全てコミコミで

安い住宅ローンを選びたい!みんなの口コミ

-

ジミー 40歳

保証料が無料で、事務手数料も安めだったのが決め手でした。

変動金利は将来何があるか分からず怖かったので、当初20年固定金利で借り入れしました。金利はかなり安いほうだと思います。

またコントロール返済というのがあり、支払いが厳しい期間は利息の支払だけでいいというのも、将来は子供が欲しいのであると安心だと思います。

審査もネット上で申し込みできるので、家の契約が急いでいたので早くやり取りできて助かりました。審査はスムーズに通り、無事に融資実行してもらえました。

金利を決める時だけかなり悩みましたが、それ以外は特に不明な点や分かりにくい点もなかったです。 -

ゆき 74歳

申し込み時50代でしたが審査に通りました。

金利も手数料も安く、またあらかじめ月の預金残高を決めておき、それ以外はローン支払いに充てるという方法があり、自然と毎月自動で繰り上げ返済できるので思ったより早く完済できました。

まとまった返済はなかなかできないけれど、月々できるだけ多く返済していきたい方には特にお勧めできます。 -

いちご 34歳

新築マンションの購入にあたって、いくつかの候補の中から希望金額を借り入れしやすいと評判のあるSBI新生銀行の住宅ローンを利用しました。

なんといっても、繰上げ返済がいつでも出来る点や手数料が無料な点、金利がわりと安い点がとても便利だと感じています。

他にも病気になった時の保障なども付いているので、安心して返済を続けています。 -

マーリー 42歳

以前に利用したことがありましたが、非常に金利も安く感じられましたので住宅ローンを組むことにしました。

また、昔から利用したことがあり良く知っていたと言うこともあり、非常に安心してお借りすることが出来ました。 -

ああああ 28歳

私は、まだまだ若く収入も少なかった為、少しでも金利が安いところを探しており、SBI新生銀行に決めました。

手続きもスピーディーで分かりやすく、対応して頂いた人も親切で丁寧にでとても好印象でした。また何かあったらSBI新生銀行でお願いしたいと思うぐらいでした。

みずほ銀行オススメ度:

注文住宅や住み替えの場合など、お得になるケースが充実!該当するかチェックしてください

※適用金利や引下幅は、お申込内容や審査結果等により決定いたします。※6月適用金利

変動金利 年0.375% 固定10年 年1.750% 固定20年 年2.200% 35年全期間固定 年2.170% 保証料 手数料 AI事前診断 無料※1 借入金額x2.20%(税込) 最短1分 返済方法 来店 繰り上げ返済手数料 元金均等返済/

元利均等返済不要 一部無料※2 ※1:支払い金利に含まれる

※2:みずほダイレクト[インターネットバンキング]にてお手続きをされた場合の手数料です。

みずほ銀行の特徴

みずほ銀行の住宅ローンは、あらゆる住宅購入パターンに最適なプランが豊富です。

① 注文住宅購入時に先行して発生する支払いに、住宅ローンの分割融資として回数制限なく利用可能です。つなぎ融資とは違って分割による追加手数料は一切なく、住宅ローンと金利は同じです。

② お子さまの成長や退職金が入るタイミングで住み替えを検討している場合、短期の借入なら保証料が戻ってくるため、トータルコストが安くなります。

③ 買いたい物件がお決まっている場合、今の家の売却が決まっていなくても、先に住宅ローンを契約できるから、お気に入りの物件を逃す心配もありません。

④ 中古物件の購入とリフォーム資金をまとめて住宅ローンとして融資を受けられる。

⑤ペアローン利用者のもしもの場合に、お二人とも住宅ローンの残高が0円に!

あなたにとってメリットがあるのかを確認してみてください。

*ただし以下の場合は対象となりません。

・責任開始日前に悪性新生物に罹患したと医師によって診断確定されていた場合

・責任開始日からその日を含めて90日以内に悪性新生物に罹患したと診断確定された場合

・契約概要・注意喚起情報に定める悪性新生物以外(上皮内がん、非浸潤がん、大腸の粘膜内がんおよび皮膚の悪性黒色腫以外の皮膚がん等)の場合こんな方におすすめ!

注文住宅を購入予定の方

ライフプラン上、将来住み替えをお考えの方

-

住信SBIネット銀行オススメ度:

全疾病保障が基本付帯!

※6月適用金利

変動金利 0.448% 当初固定10年 1.415% 当初固定20年 1.835% 35年全期間固定 1.895% 保証料 手数料 仮審査期間 無料 借入金額×2.20%※1 最短即日 返済方法 来店 繰り上げ返済手数料 元金均等返済/

元利均等返済不要 無料※2 ※1:フラット35(買取型)の場合を除く ※2:固定金利特約期間中の全額繰上返済は所定の手数料がかかります。

住信SBIネット銀行の特徴

住信SBIネット銀行は低金利ながらサポート、フォローの手厚さが特徴の住宅ローンです。

審査情報は専用のスマホアプリでいつでも確認でき、不明な点はいつでも相談可能です。- ・「保証料」「一部繰り上げ返済手数料」「口座への資金移動」が0円!

- ・金利・追加費用の上乗せなしで団信・全疾病保障が付いてくる!

- ・ガンを含む全ての病気とケガを保障します!

※ 精神障がい等を除きます。

返済期間が最長50年の住宅ローンの取り扱いがあります。

こんな方におすすめ!

スマホで担当と

細かくやりとりしたい!

費用を抑えて保証を

充実させたい!みんなの口コミ

-

ゆいゆい 34歳

変動金利がとても低かったので気になり、仮審査をしました。

夫の勤務先が変わったばかりで勤務年数が浅かったのですが、前職と同じ職業であることを考慮して頂いて審査してもらえました。仮審査の結果が出て、本審査が通るまで2週間程でした。

途中で操作方法がわからなくなるときもありましたが、電話をするとわかりやすく教えてもらえたのでネット銀行でも不便ではないんだなと思いました。 -

ひこすけ 35歳

横浜でマンションを購入するため、不動産の方に勧められて住信SBIネット銀行で住宅ローンを受けました。

やはり圧倒的な金利の低さが魅力の1つで、35年ローンを組むにあたって、金利の安さは重要な点の1つでした。

またネット銀行ということでネットでの手続きが完了し、いちいち銀行に赴いて、ということもなかったです。 -

しーちゃん 34歳

金利は最も低い水準だと思うので満足しています。ただ、住宅ローンの申し込み時に書類集めに苦労しました。

電話での質問はなかなか面倒で、オペレーターに電話がつながるまでだいぶ待たされたりしました。

チャット形式で質問もできるようですが、文章化するのが面倒で結局利用しませんでした。疑問がある時の解決方法に困った点が短所だと感じました。 -

じゃじゃこ 31歳

フラット35が使えるところさがしました。

団信がついていることと全疾病保障があること。そして何より金利が低いところが魅力的だったので、この銀行にしました。

ネット銀行とのこともあり、来店不要なのもメリットに感じました。

PayPay銀行オススメ度:

0円(無料)の団信プランあり

※6月適用金利

変動金利 0.420%※ 当初固定10年 1.245%※ 当初固定20年 2.025%※ 35年全期間固定 2.215%※ ※ 自己資金10%以上 ※ 自己資金なしの場合、記載の金利+0.04% 保証料 手数料 仮審査期間 無料 借入金額x2.20%(税込) 最短即日 返済方法 来店 繰り上げ返済手数料 元利均等返済 不要 一部無料

PayPay銀行の特徴

PayPay銀行は、無料の団信保証も充実な住宅ローンです。

ご契約手続きなどわかりずらい所も専門担当がサポート。・返金口座への資金移動が0円!

・保証料&印紙収入代が0円!

・11疾病保障団信やがん100%保障団信も選べる!がん50%団信保証が無料の業界トップクラスに低金利なローンです。

こんな方におすすめ!

スマホで完結させたい

団信保証を選びたい

みんなの口コミ

-

みっき 36歳

PayPay銀行になる前のジャパンネット銀行の時から口座を持っていました。住宅ローンでもやっぱりネット銀行の方が金利が安かったのでPayPay銀行にしました。

SBI新生銀行オススメ度:

金利+手数料が魅力

※1日本マーケティングリサーチ機構調べ 2023年2月期_ブランドのイメージ調査(2023年2月7日~2月26日実施)※6月適用金利

変動金利 0.410% 当初固定10年 0.950% 当初固定20年 1.450% 保証料 手数料 仮審査期間 無料 借入金額x2.20% 1週間程度 返済方法 来店 繰り上げ返済手数料 元利均等返済 不要 無料

SBI新生銀行の特徴

SBI新生銀行は金利と手数料のお得さが魅力の住宅ローンです。

選択すると金利が上がってしまうことの多い「団信」「災害特約」も全て金利上昇なしで利用できる点も嬉しいです。もちろん保証料・繰り上げ返済手数料も無料です。

金利も最低基準なのでコスパを求める人におすすめの住宅ローンです。

こんな方におすすめ!

無駄な手数料を少なくして

初期費用を抑えたい!

全てコミコミで

安い住宅ローンを選びたい!みんなの口コミ

-

ジミー 40歳

保証料が無料で、事務手数料も安めだったのが決め手でした。

変動金利は将来何があるか分からず怖かったので、当初20年固定金利で借り入れしました。金利はかなり安いほうだと思います。

またコントロール返済というのがあり、支払いが厳しい期間は利息の支払だけでいいというのも、将来は子供が欲しいのであると安心だと思います。

審査もネット上で申し込みできるので、家の契約が急いでいたので早くやり取りできて助かりました。審査はスムーズに通り、無事に融資実行してもらえました。

金利を決める時だけかなり悩みましたが、それ以外は特に不明な点や分かりにくい点もなかったです。 -

ゆき 74歳

申し込み時50代でしたが審査に通りました。

金利も手数料も安く、またあらかじめ月の預金残高を決めておき、それ以外はローン支払いに充てるという方法があり、自然と毎月自動で繰り上げ返済できるので思ったより早く完済できました。

まとまった返済はなかなかできないけれど、月々できるだけ多く返済していきたい方には特にお勧めできます。 -

いちご 34歳

新築マンションの購入にあたって、いくつかの候補の中から希望金額を借り入れしやすいと評判のあるSBI新生銀行の住宅ローンを利用しました。

なんといっても、繰上げ返済がいつでも出来る点や手数料が無料な点、金利がわりと安い点がとても便利だと感じています。

他にも病気になった時の保障なども付いているので、安心して返済を続けています。 -

マーリー 42歳

以前に利用したことがありましたが、非常に金利も安く感じられましたので住宅ローンを組むことにしました。

また、昔から利用したことがあり良く知っていたと言うこともあり、非常に安心してお借りすることが出来ました。 -

ああああ 28歳

私は、まだまだ若く収入も少なかった為、少しでも金利が安いところを探しており、SBI新生銀行に決めました。

手続きもスピーディーで分かりやすく、対応して頂いた人も親切で丁寧にでとても好印象でした。また何かあったらSBI新生銀行でお願いしたいと思うぐらいでした。

みずほ銀行オススメ度:

注文住宅や住み替えの場合など、お得になるケースが充実!該当するかチェックしてください

※適用金利や引下幅は、お申込内容や審査結果等により決定いたします。※6月適用金利

変動金利 年0.375% 固定10年 年1.750% 固定20年 年2.200% 35年全期間固定 年2.170% 保証料 手数料 AI事前診断 無料※1 借入金額x2.20%(税込) 最短1分 返済方法 来店 繰り上げ返済手数料 元金均等返済/

元利均等返済不要 一部無料※2 ※1:支払い金利に含まれる

※2:みずほダイレクト[インターネットバンキング]にてお手続きをされた場合の手数料です。

みずほ銀行の特徴

みずほ銀行の住宅ローンは、あらゆる住宅購入パターンに最適なプランが豊富です。

① 注文住宅購入時に先行して発生する支払いに、住宅ローンの分割融資として回数制限なく利用可能です。つなぎ融資とは違って分割による追加手数料は一切なく、住宅ローンと金利は同じです。

② お子さまの成長や退職金が入るタイミングで住み替えを検討している場合、短期の借入なら保証料が戻ってくるため、トータルコストが安くなります。

③ 買いたい物件がお決まっている場合、今の家の売却が決まっていなくても、先に住宅ローンを契約できるから、お気に入りの物件を逃す心配もありません。

④ 中古物件の購入とリフォーム資金をまとめて住宅ローンとして融資を受けられる。

⑤ペアローン利用者のもしもの場合に、お二人とも住宅ローンの残高が0円に!

あなたにとってメリットがあるのかを確認してみてください。

*ただし以下の場合は対象となりません。

・責任開始日前に悪性新生物に罹患したと医師によって診断確定されていた場合

・責任開始日からその日を含めて90日以内に悪性新生物に罹患したと診断確定された場合

・契約概要・注意喚起情報に定める悪性新生物以外(上皮内がん、非浸潤がん、大腸の粘膜内がんおよび皮膚の悪性黒色腫以外の皮膚がん等)の場合こんな方におすすめ!

注文住宅を購入予定の方

ライフプラン上、将来住み替えをお考えの方

-

住信SBIネット銀行オススメ度:

全疾病保障が基本付帯!

※6月適用金利

変動金利 0.448% 当初固定10年 1.415% 当初固定20年 1.835% 35年全期間固定 1.895% 保証料 手数料 仮審査期間 無料 借入金額×2.20%※1 最短即日 返済方法 来店 繰り上げ返済手数料 元金均等返済/

元利均等返済不要 無料※2 ※1:フラット35(買取型)の場合を除く ※2:固定金利特約期間中の全額繰上返済は所定の手数料がかかります。

住信SBIネット銀行の特徴

住信SBIネット銀行は低金利ながらサポート、フォローの手厚さが特徴の住宅ローンです。

審査情報は専用のスマホアプリでいつでも確認でき、不明な点はいつでも相談可能です。- ・「保証料」「一部繰り上げ返済手数料」「口座への資金移動」が0円!

- ・金利・追加費用の上乗せなしで団信・全疾病保障が付いてくる!

- ・ガンを含む全ての病気とケガを保障します!

※ 精神障がい等を除きます。

返済期間が最長50年の住宅ローンの取り扱いがあります。

こんな方におすすめ!

スマホで担当と

細かくやりとりしたい!

費用を抑えて保証を

充実させたい!みんなの口コミ

-

ゆいゆい 34歳

変動金利がとても低かったので気になり、仮審査をしました。

夫の勤務先が変わったばかりで勤務年数が浅かったのですが、前職と同じ職業であることを考慮して頂いて審査してもらえました。仮審査の結果が出て、本審査が通るまで2週間程でした。

途中で操作方法がわからなくなるときもありましたが、電話をするとわかりやすく教えてもらえたのでネット銀行でも不便ではないんだなと思いました。 -

ひこすけ 35歳

横浜でマンションを購入するため、不動産の方に勧められて住信SBIネット銀行で住宅ローンを受けました。

やはり圧倒的な金利の低さが魅力の1つで、35年ローンを組むにあたって、金利の安さは重要な点の1つでした。

またネット銀行ということでネットでの手続きが完了し、いちいち銀行に赴いて、ということもなかったです。 -

しーちゃん 34歳

金利は最も低い水準だと思うので満足しています。ただ、住宅ローンの申し込み時に書類集めに苦労しました。

電話での質問はなかなか面倒で、オペレーターに電話がつながるまでだいぶ待たされたりしました。

チャット形式で質問もできるようですが、文章化するのが面倒で結局利用しませんでした。疑問がある時の解決方法に困った点が短所だと感じました。 -

じゃじゃこ 31歳

フラット35が使えるところさがしました。

団信がついていることと全疾病保障があること。そして何より金利が低いところが魅力的だったので、この銀行にしました。

ネット銀行とのこともあり、来店不要なのもメリットに感じました。

PayPay銀行オススメ度:

0円(無料)の団信プランあり

※6月適用金利

変動金利 0.420%※ 当初固定10年 1.245%※ 当初固定20年 2.025%※ 35年全期間固定 2.215%※ ※ 自己資金10%以上 ※ 自己資金なしの場合、記載の金利+0.04% 保証料 手数料 仮審査期間 無料 借入金額x2.20%(税込) 最短即日 返済方法 来店 繰り上げ返済手数料 元利均等返済 不要 一部無料

PayPay銀行の特徴

PayPay銀行は、無料の団信保証も充実な住宅ローンです。

ご契約手続きなどわかりずらい所も専門担当がサポート。・返金口座への資金移動が0円!

・保証料&印紙収入代が0円!

・11疾病保障団信やがん100%保障団信も選べる!がん50%団信保証が無料の業界トップクラスに低金利なローンです。

こんな方におすすめ!

スマホで完結させたい

団信保証を選びたい

みんなの口コミ

-

みっき 36歳

PayPay銀行になる前のジャパンネット銀行の時から口座を持っていました。住宅ローンでもやっぱりネット銀行の方が金利が安かったのでPayPay銀行にしました。

SBI新生銀行オススメ度:

金利+手数料が魅力

※1日本マーケティングリサーチ機構調べ 2023年2月期_ブランドのイメージ調査(2023年2月7日~2月26日実施)※6月適用金利

変動金利 0.410% 当初固定10年 0.950% 当初固定20年 1.450% 保証料 手数料 仮審査期間 無料 借入金額x2.20% 1週間程度 返済方法 来店 繰り上げ返済手数料 元利均等返済 不要 無料

SBI新生銀行の特徴

SBI新生銀行は金利と手数料のお得さが魅力の住宅ローンです。

選択すると金利が上がってしまうことの多い「団信」「災害特約」も全て金利上昇なしで利用できる点も嬉しいです。もちろん保証料・繰り上げ返済手数料も無料です。

金利も最低基準なのでコスパを求める人におすすめの住宅ローンです。

こんな方におすすめ!

無駄な手数料を少なくして

初期費用を抑えたい!

全てコミコミで

安い住宅ローンを選びたい!みんなの口コミ

-

ジミー 40歳

保証料が無料で、事務手数料も安めだったのが決め手でした。

変動金利は将来何があるか分からず怖かったので、当初20年固定金利で借り入れしました。金利はかなり安いほうだと思います。

またコントロール返済というのがあり、支払いが厳しい期間は利息の支払だけでいいというのも、将来は子供が欲しいのであると安心だと思います。

審査もネット上で申し込みできるので、家の契約が急いでいたので早くやり取りできて助かりました。審査はスムーズに通り、無事に融資実行してもらえました。

金利を決める時だけかなり悩みましたが、それ以外は特に不明な点や分かりにくい点もなかったです。 -

ゆき 74歳

申し込み時50代でしたが審査に通りました。

金利も手数料も安く、またあらかじめ月の預金残高を決めておき、それ以外はローン支払いに充てるという方法があり、自然と毎月自動で繰り上げ返済できるので思ったより早く完済できました。

まとまった返済はなかなかできないけれど、月々できるだけ多く返済していきたい方には特にお勧めできます。 -

いちご 34歳

新築マンションの購入にあたって、いくつかの候補の中から希望金額を借り入れしやすいと評判のあるSBI新生銀行の住宅ローンを利用しました。

なんといっても、繰上げ返済がいつでも出来る点や手数料が無料な点、金利がわりと安い点がとても便利だと感じています。

他にも病気になった時の保障なども付いているので、安心して返済を続けています。 -

マーリー 42歳

以前に利用したことがありましたが、非常に金利も安く感じられましたので住宅ローンを組むことにしました。

また、昔から利用したことがあり良く知っていたと言うこともあり、非常に安心してお借りすることが出来ました。 -

ああああ 28歳

私は、まだまだ若く収入も少なかった為、少しでも金利が安いところを探しており、SBI新生銀行に決めました。

手続きもスピーディーで分かりやすく、対応して頂いた人も親切で丁寧にでとても好印象でした。また何かあったらSBI新生銀行でお願いしたいと思うぐらいでした。

みずほ銀行オススメ度:

注文住宅や住み替えの場合など、お得になるケースが充実!該当するかチェックしてください

※適用金利や引下幅は、お申込内容や審査結果等により決定いたします。※6月適用金利

変動金利 年0.375% 固定10年 年1.750% 固定20年 年2.200% 35年全期間固定 年2.170% 保証料 手数料 AI事前診断 無料※1 借入金額x2.20%(税込) 最短1分 返済方法 来店 繰り上げ返済手数料 元金均等返済/

元利均等返済不要 一部無料※2 ※1:支払い金利に含まれる

※2:みずほダイレクト[インターネットバンキング]にてお手続きをされた場合の手数料です。

みずほ銀行の特徴

みずほ銀行の住宅ローンは、あらゆる住宅購入パターンに最適なプランが豊富です。

① 注文住宅購入時に先行して発生する支払いに、住宅ローンの分割融資として回数制限なく利用可能です。つなぎ融資とは違って分割による追加手数料は一切なく、住宅ローンと金利は同じです。

② お子さまの成長や退職金が入るタイミングで住み替えを検討している場合、短期の借入なら保証料が戻ってくるため、トータルコストが安くなります。

③ 買いたい物件がお決まっている場合、今の家の売却が決まっていなくても、先に住宅ローンを契約できるから、お気に入りの物件を逃す心配もありません。

④ 中古物件の購入とリフォーム資金をまとめて住宅ローンとして融資を受けられる。

⑤ペアローン利用者のもしもの場合に、お二人とも住宅ローンの残高が0円に!

あなたにとってメリットがあるのかを確認してみてください。

*ただし以下の場合は対象となりません。

・責任開始日前に悪性新生物に罹患したと医師によって診断確定されていた場合

・責任開始日からその日を含めて90日以内に悪性新生物に罹患したと診断確定された場合

・契約概要・注意喚起情報に定める悪性新生物以外(上皮内がん、非浸潤がん、大腸の粘膜内がんおよび皮膚の悪性黒色腫以外の皮膚がん等)の場合こんな方におすすめ!

注文住宅を購入予定の方

ライフプラン上、将来住み替えをお考えの方

-

SBI新生銀行オススメ度:

金利+手数料が魅力な住宅ローン

※6月適用金利

借換金利 0.430% 当初固定10年 0.950% 当初固定20年 1.450% 保証料 手数料 仮審査期間 無料 借入金額x2.20%/

定額5.5万円1週間程度 返済方法 来店 繰り上げ返済手数料 元利均等返済 不要 無料

新生銀行の特徴

新生銀行は金利と手数料のお得さが魅力の住宅ローンです。

事務手数料が「定率」でなく「定額」を選択できます。

例えば多くの銀行で採用している「定率2.2%」で5,000万円借りた場合にかかる手数料は約110万円ですが、固定だと、最安で5.5万円の手数料で済みます。

また、選択すると金利が上がってしまうことの多い「団信」「災害特約」も全て金利上昇なしで利用できる点も嬉しいです。もちろん保証料・繰り上げ返済手数料も無料です。

金利も最低基準なのでコスパを求める人におすすめの住宅ローンです。

こんな方におすすめ!

無駄な手数料を少なくして

初期費用を抑えたい!

全てコミコミで

安い住宅ローンを選びたい!みんなの口コミ

-

ジミー 40歳

保証料が無料で、事務手数料も安めだったのが決め手でした。

変動金利は将来何があるか分からず怖かったので、当初20年固定金利で借り入れしました。金利はかなり安いほうだと思います。

またコントロール返済というのがあり、支払いが厳しい期間は利息の支払だけでいいというのも、将来は子供が欲しいのであると安心だと思います。

審査もネット上で申し込みできるので、家の契約が急いでいたので早くやり取りできて助かりました。審査はスムーズに通り、無事に融資実行してもらえました。

金利を決める時だけかなり悩みましたが、それ以外は特に不明な点や分かりにくい点もなかったです。 -

ゆき 74歳

申し込み時50代でしたが審査に通りました。

金利も手数料も安く、またあらかじめ月の預金残高を決めておき、それ以外はローン支払いに充てるという方法があり、自然と毎月自動で繰り上げ返済できるので思ったより早く完済できました。

まとまった返済はなかなかできないけれど、月々できるだけ多く返済していきたい方には特にお勧めできます。 -

いちご 34歳

新築マンションの購入にあたって、いくつかの候補の中から希望金額を借り入れしやすいと評判のある新生銀行の住宅ローンを利用しました。

なんといっても、繰上げ返済がいつでも出来る点や手数料が無料な点、金利がわりと安い点がとても便利だと感じています。

他にも病気になった時の保障なども付いているので、安心して返済を続けています。 -

マーリー 42歳

以前に利用したことがありましたが、非常に金利も安く感じられましたので住宅ローンを組むことにしました。

また、昔から利用したことがあり良く知っていたと言うこともあり、非常に安心してお借りすることが出来ました。 -

ああああ 28歳

私は、まだまだ若く収入も少なかった為、少しでも金利が安いところを探しており、新生銀行に決めました。

手続きもスピーディーで分かりやすく、対応して頂いた人も親切で丁寧にでとても好印象でした。また何かあったら新生銀行でお願いしたいと思うぐらいでした。

PayPay銀行オススメ度:

0円(無料)の団信プランあり

※6月適用金利

借換金利 0.390% 当初固定10年 1.245% 当初固定20年 2.025% 35年全期間固定 2.215% 保証料 手数料 仮審査期間 無料 借入金額x2.20%(税込) 最短即日 返済方法 来店 繰り上げ返済手数料 元利均等返済 不要 一部無料

PayPay銀行の特徴

PayPay銀行は、無料の団信保証も充実な住宅ローンです。

ご契約手続きなどわかりずらい所も専門担当がサポート。・返金口座への資金移動が0円!

・保証料&印紙収入代が0円!

・11疾病保障団信やがん100%保障団信も選べる!マンションは物件書類不要で事前審査に申し込めます。

こんな方におすすめ!

スマホで完結させたい

団信保証を選びたい

みんなの口コミ

-

みっき 36歳

PayPay銀行になる前のジャパンネット銀行の時から口座を持っていました。住宅ローンでもやっぱりネット銀行の方が金利が安かったのでPayPay銀行にしました。

住信SBIネット銀行オススメ度:

全疾病保障が基本付帯!

※6月適用金利

借換金利 0.480% 当初固定10年 1.415% 当初固定20年 1.835% 35年全期間固定 1.895% ※1 自己資金10%以上 保証料 手数料 仮審査期間 無料 借入金額×2.20%※1 最短即日 返済方法 来店 繰り上げ返済手数料 元金均等返済/

元利均等返済不要 無料※2 ※1:フラット35(買取型)の場合を除く ※2:固定金利特約期間中の全額繰上返済は所定の手数料がかかります。

住信SBIネット銀行の特徴

住信SBIネット銀行は低金利ながらサポート、フォローの手厚さが特徴の住宅ローンです。

審査情報は専用のスマホアプリでいつでも確認でき、不明な点はいつでも相談可能です。- ・「保証料」「一部繰り上げ返済手数料」「口座への資金移動」が0円!

- ・金利・追加費用の上乗せなしで団信・全疾病保障が付いてくる!

- ・ガンを含む全ての病気とケガを保障します!

※ 精神障がい等を除きます。

こんな方におすすめ!

スマホで担当と

細かくやりとりしたい!

費用を抑えて保証を

充実させたい!みんなの口コミ

-

ゆいゆい 34歳

変動金利がとても低かったので気になり、仮審査をしました。

夫の勤務先が変わったばかりで勤務年数が浅かったのですが、前職と同じ職業であることを考慮して頂いて審査してもらえました。仮審査の結果が出て、本審査が通るまで2週間程でした。

途中で操作方法がわからなくなるときもありましたが、電話をするとわかりやすく教えてもらえたのでネット銀行でも不便ではないんだなと思いました。 -

ひこすけ 35歳

横浜でマンションを購入するため、不動産の方に勧められて住信SBIネット銀行で住宅ローンを受けました。

やはり圧倒的な金利の低さが魅力の1つで、35年ローンを組むにあたって、金利の安さは重要な点の1つでした。

またネット銀行ということでネットでの手続きが完了し、いちいち銀行に赴いて、ということもなかったです。 -

しーちゃん 34歳

金利は最も低い水準だと思うので満足しています。ただ、住宅ローンの申し込み時に書類集めに苦労しました。

電話での質問はなかなか面倒で、オペレーターに電話がつながるまでだいぶ待たされたりしました。

チャット形式で質問もできるようですが、文章化するのが面倒で結局利用しませんでした。疑問がある時の解決方法に困った点が短所だと感じました。 -

じゃじゃこ 31歳

フラット35が使えるところさがしました。

団信がついていることと全疾病保障があること。そして何より金利が低いところが魅力的だったので、この銀行にしました。

ネット銀行とのこともあり、来店不要なのもメリットに感じました。

りそな銀行オススメ度:

Webでお気軽に契約可能

※2026年6月適用金利・融資手数料型(別途融資手数料有り)

借換最低金利 0.490%~ 保証料 手数料 仮審査期間 一部あり

※フラット(買取型)の場合を除く55,000円+融資手数料

借入金額x2.20%

※フラットの場合を除く最短2週間 返済方法 来店 繰り上げ返済手数料 元利均等返済 不要 一部無料 ※1

りそな銀行の特徴

りそな銀行は銀行初の手厚い保障「団信革命」が特徴の住宅ローンです。

銀行初「団信革命」で、 所定の状態に該当すれば住宅ローン残高がゼロになる他、災害時のオプションも充実しています。

ネットで申し込めて窓口で相談(休日も可)できるのでネットに詳しくない人でも安心。こんな方におすすめ!

実際の店舗で相談したい!

手厚い保険商品を

選択したい!みんなの口コミ

-

まりあん 36歳

固定にするのか変動にするのか、色々悩みましたが、金利が低いときは変動のほうが得かと思い、結局変動にしました。

銀行はさすがにとても丁寧でしたし、日祭日もローンのための窓口は開けておいてくれるので、仕事を休むことなく手続きできました。 -

いろは 30歳

りそな銀行の窓口からフラット35を利用してローンを組みました。

固定金利でなおかつなるべく金利の安いところを選びました。定年までに繰り上げ返済もふくめ返済し終えるように35年で組みました。

希望の金額でローンが組めて、月々の返済も無理なくこなせているので満足しています。 -

泌尿器科のシニョーリ 37歳

新築住宅を建てる際、住宅ローンを組みました。

私と奥さんの所得で計算し3400万円の融資ができ、目標としていた土地と住宅の購入に踏み切りました。

ちょうど、金利が0.5%と安かったこと、銀行さんも親切丁寧に説明してくださったので、スムーズにローンが組むたと思います。 -

ぽん 31歳

給与の指定口座のある銀行で、働いている会社とも取引があり、その為か金利も納得できるものだったので選びました。

担当の方も丁寧にしてくださり印象がよかったです。来店必要でしたが家の近くにもいつくか支店があり、便利でした。

固定金利と迷いましたが、変動金利で契約しました。 -

たぐ 35歳

住宅ローンは、りそな銀行で35年ローンを契約しました。

できるだけ返済額を安くおさえたかったので、借入当時の金利がもっとも安かったりそな銀行を選びました。

担当者の説明が丁寧でわかりやすく、手続きもスムースに進めることができました。

契約内容は、返済額が低くおさえられるように、当初10年が変動金利、その後25年が固定金利であるものを選びました。 -

ヒロタク 57歳

40歳の時、2900万円を34年ローンの契約をしました。保証料不要で、変動金利2.475%でした。

繰り上げ返済を何度か行い、74歳で完済の所を、63歳まで縮めました。もう一息なので、60歳までに完済させたいです。

-

信頼される住宅ローンメディアの立ち上げを経て、現在は全国の住宅購入者から相談を受けている。