人気住宅ローン

三菱UFJ銀行なら

「充実した疾病保障」

7月の金利適用の場合

トップページ > おすすめ借り換え住宅ローン

更新:2026/7/15

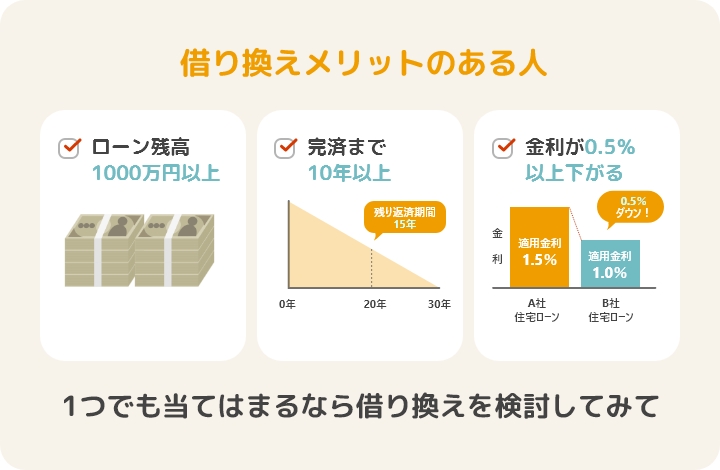

住宅ローンの借り換えは

という人にはメリットがあります。

※7月適用金利

| 借換金利 | 0.480% |

|---|---|

| 当初固定10年 | 1.415% |

| 当初固定20年 | 1.835% |

| フラット35S | 1.500%※1 |

| ※1 自己資金10%以上 |

| 保証料 | 手数料 | 仮審査期間 |

|---|---|---|

| 無料 | 借入金額×2.20%※1 | 最短即日 |

| 返済方法 | 来店 | 繰り上げ返済手数料 |

| 元金均等返済/ 元利均等返済 |

不要 | 無料※2 |

※1:フラット35(買取型)の場合を除く ※2:固定金利特約期間中の全額繰上返済は所定の手数料がかかります。

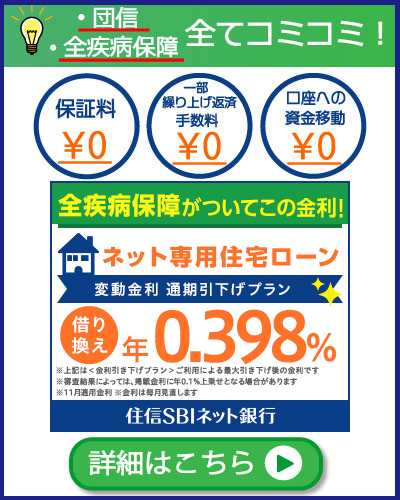

住信SBIネット銀行は低金利ながらサポート、フォローの手厚さが特徴の住宅ローンです。

審査情報は専用のスマホアプリでいつでも確認でき、不明な点はいつでも相談可能です。

※ 精神障がい等を除きます。

スマホで担当と

細かくやりとりしたい!

費用を抑えて保証を

充実させたい!

ゆいゆい 34歳

ひこすけ 35歳

しーちゃん 34歳

じゃじゃこ 31歳

※7月適用金利

| 借換金利 | 0.390% |

|---|---|

| 当初固定10年 | 1.245% |

| 当初固定20年 | 2.025% |

| 35年全期間固定 | 2.215% |

| 保証料 | 手数料 | 仮審査期間 |

|---|---|---|

| 無料 | 借入金額x2.20%(税込) | 最短即日 |

| 返済方法 | 来店 | 繰り上げ返済手数料 |

| 元利均等返済 | 不要 | 一部無料 |

PayPay銀行は、無料の団信保証も充実な住宅ローンです。

ご契約手続きなどわかりずらい所も専門担当がサポート。

・返金口座への資金移動が0円!

・保証料&印紙収入代が0円!

・11疾病保障団信やがん100%保障団信も選べる!

PayPayポイントが10,000円もらえるキャンペーンを実施中です。

スマホで完結させたい

団信保証を選びたい

みっき 36歳

※1日本マーケティングリサーチ機構調べ。2022年3月期_ブランドのイメージ調査(2022年2月7日~3月9日実施)※7月適用金利

| 借換金利 | 0.430% |

|---|---|

| 当初固定10年 | 0.950% |

| 当初固定20年 | 1.450% |

| 保証料 | 手数料 | 仮審査期間 |

|---|---|---|

| 無料 | 借入金額x2.20%/ 定額5.5万円 |

1週間程度 |

| 返済方法 | 来店 | 繰り上げ返済手数料 |

| 元利均等返済 | 不要 | 無料 |

・金利+諸費用が魅力の住宅ローンNo.1

・借り換えを検討したい住宅ローンNo.1

・総支払額で選びたい住宅ローンNo.1

日本マーケティングリサーチ機構調べ。2022年3月期_ブランドのイメージ調査(2022年2月7日~3月9日実施)

新生銀行は金利と手数料のお得さが魅力の住宅ローンです。

事務手数料が「定率」でなく「定額」を選択できます。

例えば多くの銀行で採用している「定率2.2%」で5,000万円借りた場合にかかる手数料は約110万円ですが、固定だと、最安で5.5万円の手数料で済みます。

また、選択すると金利が上がってしまうことの多い「団信」「災害特約」も全て金利上昇なしで利用できる点も嬉しいです。もちろん保証料・繰り上げ返済手数料も無料です。

金利も最低基準なのでコスパを求める人におすすめの住宅ローンです。

無駄な手数料を少なくして

初期費用を抑えたい!

全てコミコミで

安い住宅ローンを選びたい!

ジミー 40歳

ゆき 74歳

いちご 34歳

マーリー 42歳

ああああ 28歳

| 借換金利 | 年0.235%※1,3,4,5,6,7 |

|---|---|

| 固定10年 | 年1.080%※2,3,4,5,6,7 |

| 固定35年 | 年2.235%※2,3,4,5,6,7 |

|

※金利は、お申込時ではなく実際に住宅ローンをお借入れいただく日の金利が適用となります。 ※1 変動金利(全期間引下げプラン)借換え ※2 当初期間引下げプラン ※3 金利は、お申込時ではなく実際に住宅ローンをお借入れいただく日の金利が適用となります。 ※4 50歳以下のお客さまが一般団信を選択した場合の金利に、住宅ローン金利優遇割を最大適用した金利です。 ※5 J:COM NET優遇割、J:COM TV優遇割、コミュファ光優遇割は適用条件充足後、3ヶ月後から適用開始となります。 ※6お借入期間を35年1ヶ月以上(長期返済)としてご契約される場合は、年0.1%の上乗せが発生します。 ※7 審査の結果によっては本金利プランをご利用いただけない場合がございます。 |

| 保証料 | 手数料 | 仮審査期間 |

|---|---|---|

| 無料※8 | 借入金額x2.20% | 最短当日 |

| 返済方法 | 来店 | 繰り上げ返済手数料 |

| 元金均等返済/元利均等返済 | 不要 | 一部繰り上げは無料※9 |

※8 審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。

※9固定金利適用中の全額繰上返済手数料は33,000円(税込)となります。

auじぶん銀行は金利の安さ・会社の知名度、安定度共に高いレベルで纏まっている住宅ローンです。

店舗を持たないネット銀行で経費を削減しているので、通常の銀行に比べ低金利です。また、契約は全てネットで完結するのでとても楽です。

万一の場合に住宅ローンを完済してくれる「団体信用生命保険」や怪我・病気の保障も無料で付帯する「全疾病保障」などサービスも充実しています。

とにかく金利を下げて

家計を楽にしたい!

もしもの時のための保障

やサービスを充実してほしい!

にごろ 34歳

桜子 38歳

amakuwa 35歳

ポイ活 36歳

たけっち 35歳

frsd 35歳

※2026年7月適用金利・融資手数料型(別途融資手数料有り)

| 借換最低金利 | 0.490%~ |

|---|

| 保証料 | 手数料 | 仮審査期間 |

|---|---|---|

| 一部あり ※フラット(買取型)の場合を除く |

55,000円+融資手数料 借入金額x2.20% ※フラットの場合を除く |

最短2週間 |

| 返済方法 | 来店 | 繰り上げ返済手数料 |

| 元利均等返済 | 不要 | 一部無料 ※1 |

りそな銀行は銀行初の手厚い保障「団信革命」が特徴の住宅ローンです。

銀行初「団信革命」で、 所定の状態に該当すれば住宅ローン残高がゼロになる他、災害時のオプションも充実しています。

ネットで申し込めて窓口で相談(休日も可)できるのでネットに詳しくない人でも安心。

実際の店舗で相談したい!

手厚い保険商品を

選択したい!

まりあん 36歳

いろは 30歳

泌尿器科のシニョーリ 37歳

ぽん 31歳

たぐ 35歳

ヒロタク 57歳

借入残高(概算でOK)

借り入れ金利

残りの借り入れ期間

ご希望の金利

月々0円

安くなる可能性があります

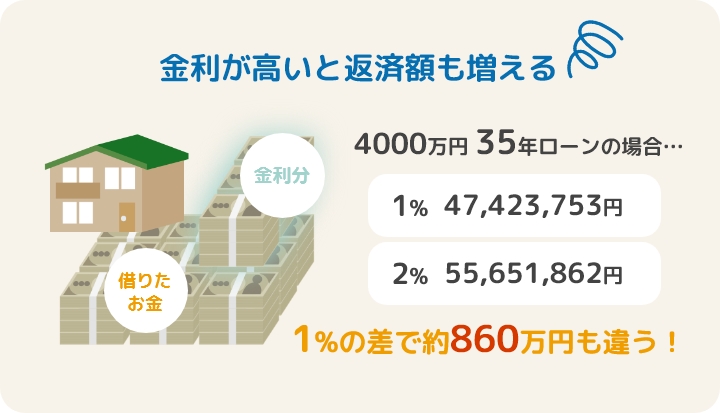

住宅は高い買い物なので、1%の金利差でも数百万の差になることがあります。

金利は妥協せずしっかり比較検討しましょう!

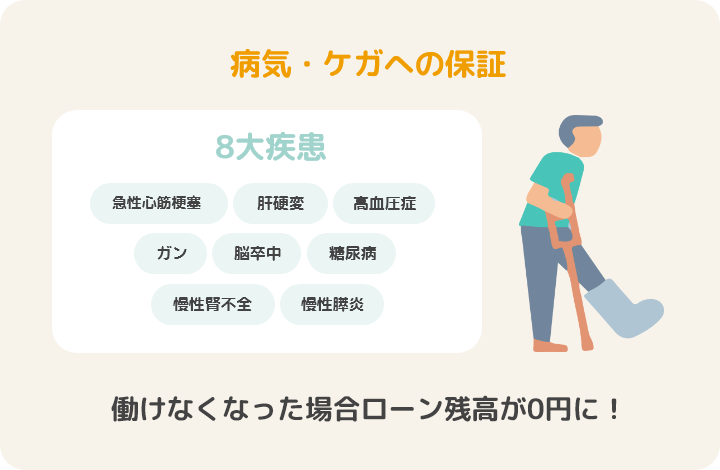

万が一、病気やケガでローンの支払が困難になった場合、

住宅ローンによって保険・保証が付いています。

例えば、

他にも様々な保険・保証があります。

金利と合わせてリスクに備えた保証・保険付きを検討してください。

ネット銀行は店舗が少ないので、比較的金利が安いです。

総支払額を抑えたいなら、ネット銀行にはローン審査を申し込んでおきましょう。

同じ年収でも銀行によって金利や条件が変わります。

複数の銀行へ相見積もりをしてください。

信頼される住宅ローンメディア立ち上げのプロジェクトリーダーを経て、現在は全国の住宅購入者から相談を受けている。

お客様が自らの考えで住宅ローンを選べるよう、常にお客様の立場に立って、お客様の経験や知識に照らしわかりやすい説明を心がけ、納得いただけるまでアドバイスを行うことをモットーにしている。