借入先の銀行を決めたけど

ローン審査に通るのか不安

と思っている方は「ローンの組み方」で間違えている場合が多いです。

住宅ローンの審査が通らない理由は、

返済負担率や借入金額が適切でない

ことが1つの要因として挙げられます。

当サイトで住宅ローン審査の実態を知っておきましょう。

住宅ローンの審査が通るか不安

そうお困りの方は、以下のポイントを重視してローンを探してください。

住宅ローン診断search

審査落ちの体験談case

頭金を入れなかった

自分の年収が低いのもあると思うのですが、諸費用も借りようとしたことが最大の原因だと思っています。その他にも、カードローンや自動車ローン、リボ払いなどの借り入れがありました。

団信に入れなくて審査落ち

主人に持病があり、住宅メーカーからも審査に通りづらいとの情報はありました。案の定、健康状態が理由で住宅ローンは組めませんでした。

住宅ローン審査の注意点point

金利の高い借入を返済しておく

住宅ローンの他にも借入があると、毎月の返済額に影響が出るため審査に影響します。

金利の高い借入から返済しておき、申込み時には完済しておくのがベストです。

健康状態が不安ならワイド団信

仮審査を通過しても、本審査で落ちてしまうことがあります。

その理由として大きいのが、団体信用生命保険の審査落ちです。

団信の審査に不安がある方は、健康条件が緩和されているワイド団信に申し込むことをおすすめします。

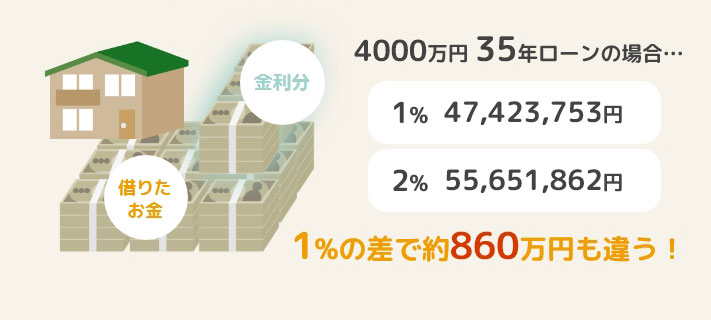

借入可能額を把握する

住宅ローンの審査が通りやすいのは、借り入れ可能額の大きい銀行です。

具体的には、返済比率の基準が高い、もしくは審査金利が低いのどちらかが当てはまります。

審査金利とは、ローンを返済できるかどうかを判断するための金利です。

返済比率も審査金利で計算されるので、各銀行の借入可能額を確認しておきましょう。

ただし、どれだけ借入可能額が高くても、上限まで借りると生活が苦しくなります。

住宅ローンのシミュレーションで、月々の返済額をたしかめておきましょう。

住宅ローンシミュレーション simulation

購入物件価格

頭金

年間ボーナス返済額

借り入れ期間

ご希望の金利

シミュレーション結果

月々の支払額は

0円

各銀行の金利一覧

STEP2銀行金利を選択

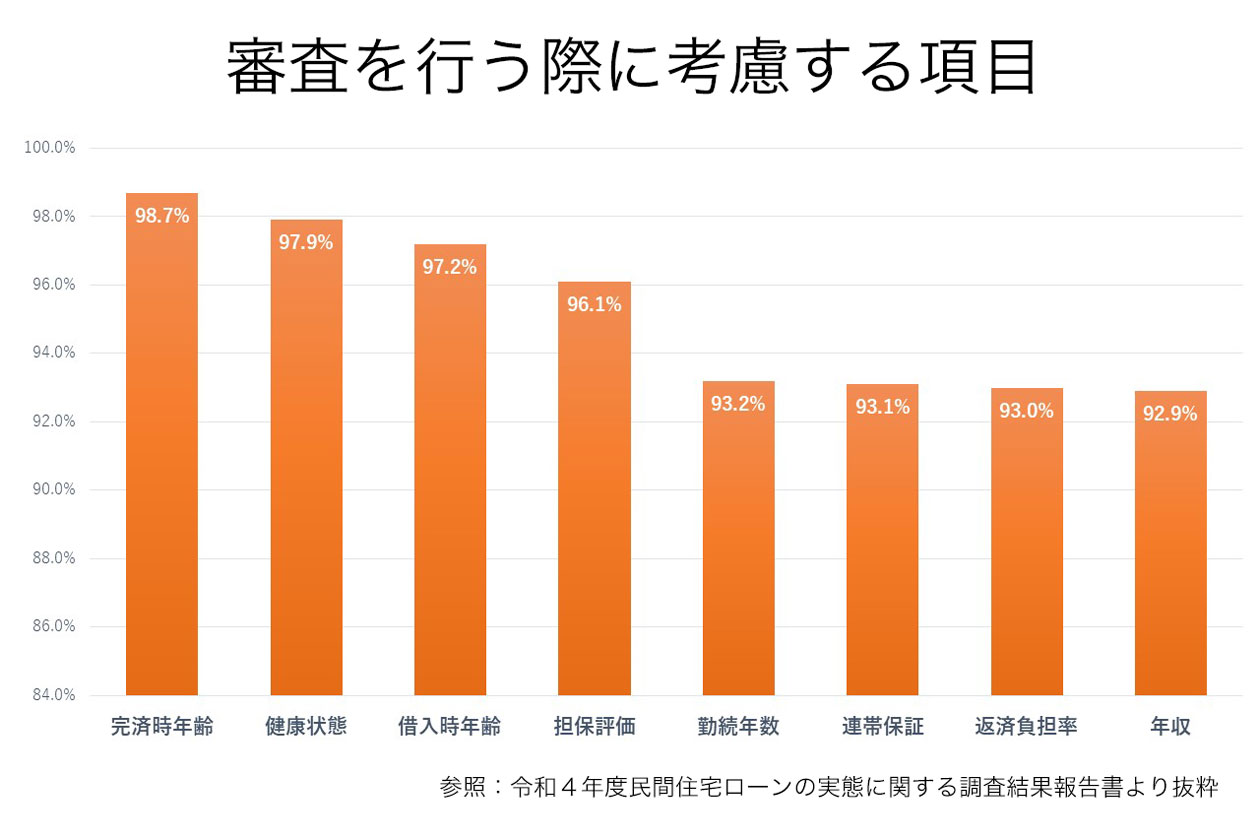

住宅ローンの審査で見られる項目は?

国土交通省住宅局が2022年10月~12月に民間金融機関を対象に調査した結果では、「完済時年齢」「健康状態」「借入時年齢」「担保評価」「勤続年数」「連帯保証」「返済負担率」「年収」については、9割以上の機関が審査項目として重視するとしています。

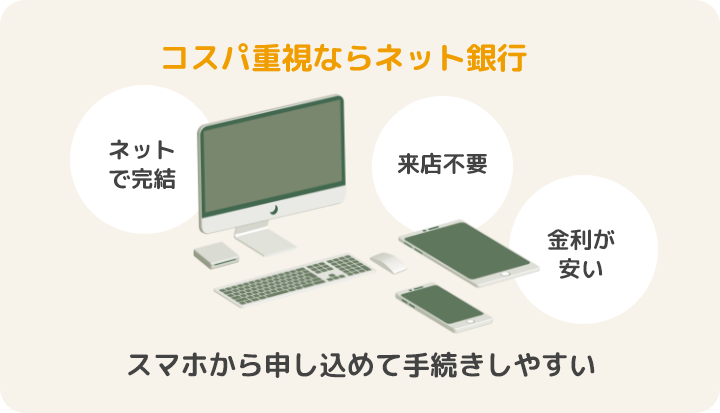

金利重視なら選択肢に入れておきたい

ネット銀行

ネット銀行はコストを削減しているので、金利が低い傾向にあります。

返済総額を抑えたいなら、ネット銀行に審査を申し込んでおきましょう。

ネット銀行は個別の事情を考慮されないため、審査が厳しい場合があります。

1つずつ銀行に申し込みしていると、審査に落ちて支払期日までに融資されない可能性も。

仮審査が最短即日というネット銀行もあるので、複数の銀行に同時申し込みしてください。

人気おすすめネット銀行recommend

| 三菱UFJ銀行 | 住信SBIネット銀行 | みずほ銀行 | |

|---|---|---|---|

| サービス |  |

|

|

| 特徴 | 最短翌日回答!仮審査 充実した疾病保障 |

簡単10分仮審査 ネットで完結 |

最短1分のAI事前診断 選べる団信 |

| 7月 変動金利 |

※0.345~0.475% | 0.380% | ※年0.375~0.675% |

| 7月 固定金利 |

当初10年:0.860% 当初20年:1.750% 35年全期間固定:1.630% |

当初10年:0.968% 当初20年:1.788% 35年全期間固定:1.798% |

固定10年:年1.450% 固定20年:年2.050% 35年全期間固定:年1.820% |

| 7月 借換金利 |

※0.345~0.475% | 0.320% | ※年0.375~0.675% |

| 保障 | 団信 災害特約 |

スゴ団信 全疾病保証 |

がん団信 8大疾病補償 |

| 保証料 | 0円 | 0円 | 0円 |

| 対象 | 全国 | 全国 | 全国 |

| サイト |  |

|

|

※適用金利は、お申込内容や審査結果等により決定します。

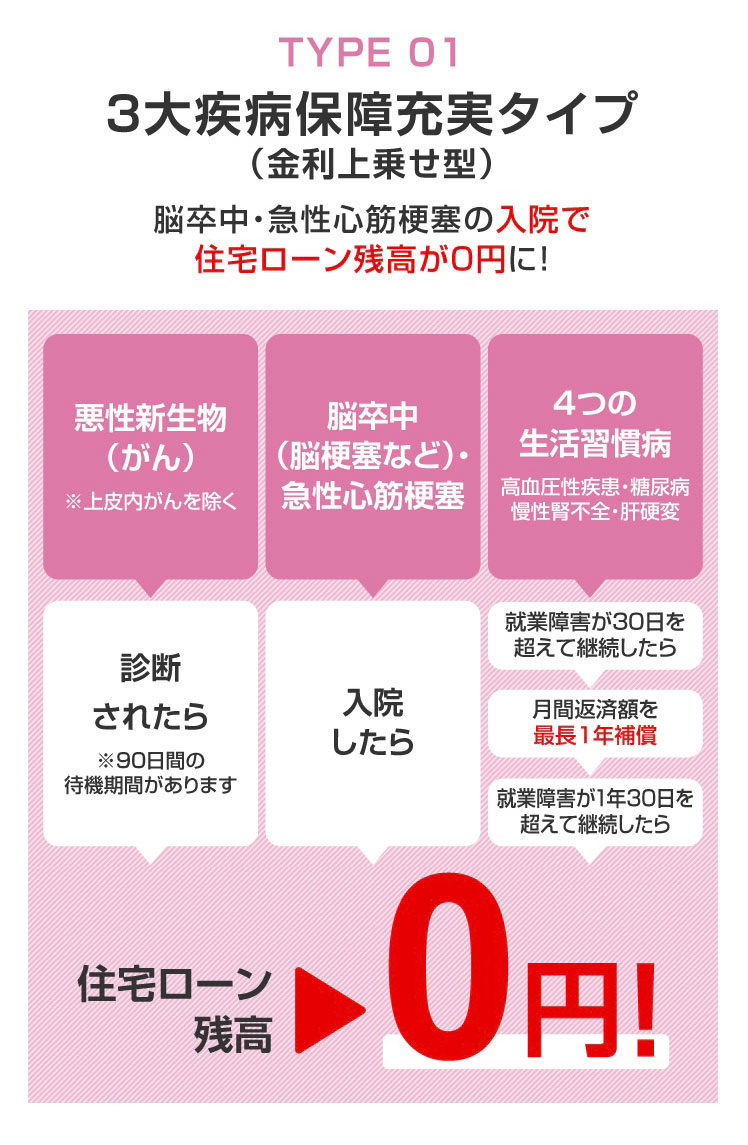

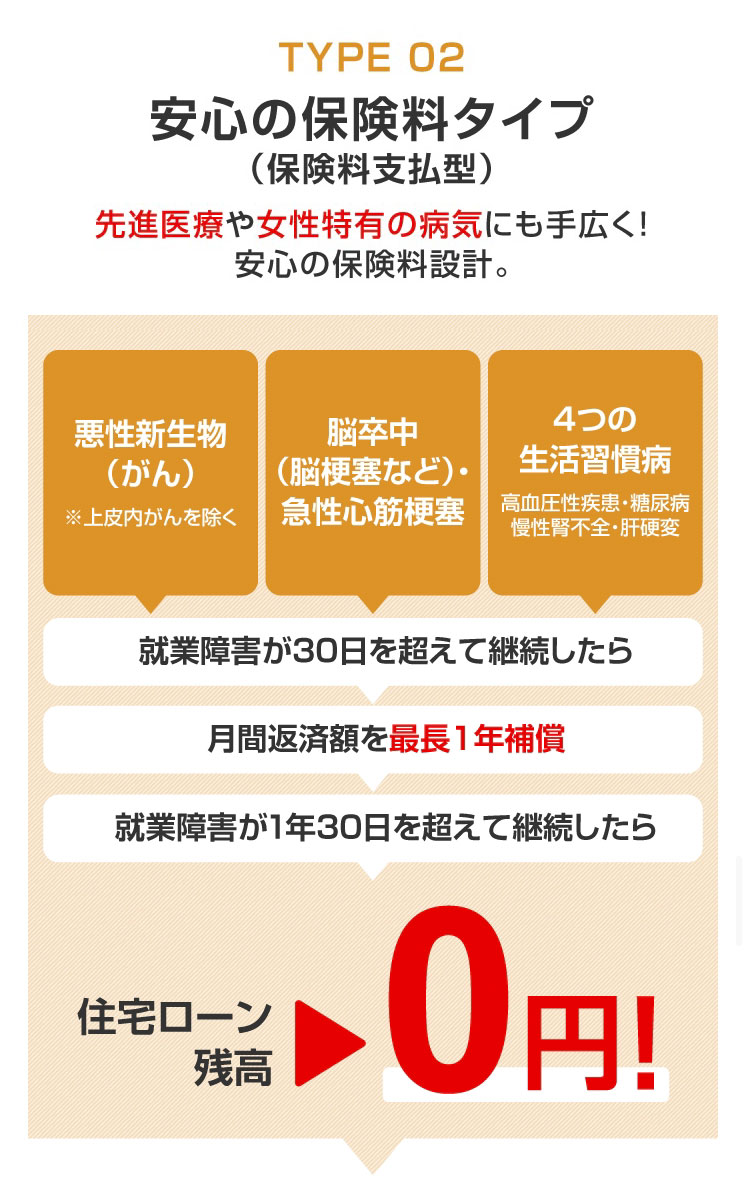

三菱UFJ銀行オススメ度:

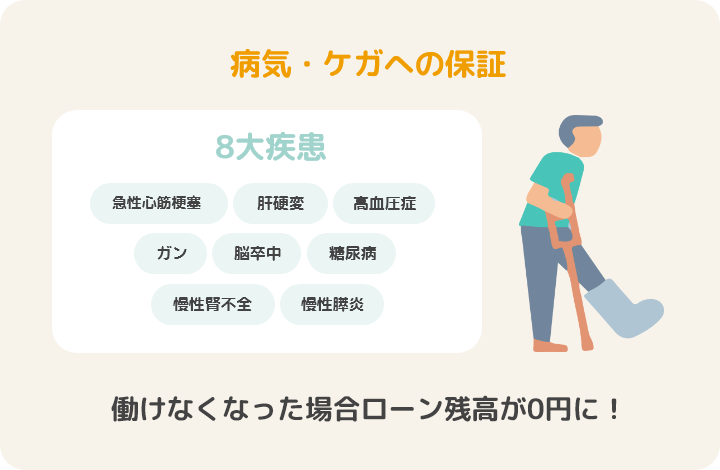

がんの診断や入院時点で

疾病保障特約を付けると住宅ローン残高が0円になることも!

※適用金利や引下幅は、お申込内容や審査結果等により決定いたします。7月適用金利

| 変動金利 | 0.345%~0.475%※1 |

|---|---|

| 当初固定10年 | 0.820%※2 |

| 当初固定20年 | 1.620%※3 |

| 35年全期間固定 | 1.470% |

| 保証料 | 手数料 | 仮審査期間 |

|---|---|---|

| 無料 | 借入金額×2.20%(税込) | 最短翌日 |

| 返済方法 | 来店 | 繰り上げ返済手数料 |

| 元金均等返済/ 元利均等返済 | 不要 | 一部無料(WEB手続のみ) |

※1:(店頭表示金利 年2.475%) ※2:(店頭表示金利 年3.470%) ※3:(店頭表示金利 年5.220%)

三菱UFJ銀行の特徴

三菱UFJ銀行は大手の安定感+低金利に加えて、「迅速な保障」が魅力。

上記のように7大疾病保障付住宅ローンビッグ&セブン〈Plus〉なら、がんの診断や、脳卒中・急性心筋梗塞の入院時点で住宅ローン残高が0円になることも!迅速な対応でお客さまの“もしも”の不安を取り除きます。

また、ご相談はネットや電話だけではなく、リアル店舗でも可能でとっても便利。

出産後6ヵ月以内なら金利が1年間0.2%も優遇されたり、リフォームローンの金利が安くなるなど特典も充実しています。

※特典の適用には条件があるため詳細は三菱UFJ銀行HPをご確認ください

2007年3月時点より現在まで民間金融機関住宅ローン取扱残高でNo.1の実績があります。

こんな方におすすめ!

金利の安さと保証の

手厚さを両立させたい!

もしもの時、

最短で保障を受けたい!

みんなの口コミ

ことね 34歳

大手の銀行で金利がそれほど高くなかったので、三菱UFJ銀行にしました。

窓口では、とても丁寧な対応をして頂きましたし、説明もわかりやすく不満もなかったのでこちらの銀行に決めました。

住宅ローンは、変動で35年のものにしました。今のところ特に困ったことはありません。三菱UFJ銀行にして満足しています。

しゅん 29歳

他の銀行をいくつか受けましたが、審査で落とされました。

他の銀行をいくつか受けましたが、審査で落とされました。

こちらの銀行は担当の方は大変親身になっていただきましたし、無事審査も通ることができました。

さらにiDecoの加入の案内等、住宅ローンだけではなくその他の資産運用等にも相談にのってくれました。

くっきぃ 45歳

不動産屋さんに他行(大手銀行)を薦められたのですが、三菱UFJ銀行の住宅ローンにしました。

不動産屋さんに他行(大手銀行)を薦められたのですが、三菱UFJ銀行の住宅ローンにしました。

インターネットで、徹底的に検索し、金利が安く、繰り上げ返済がしやすく、団体信用生命保険はもちろん、3大疾病の保険(有料ですが、1000円程度)などが充実していたので三菱UFJ銀行の住宅ローンにしました。

すう 47歳

当時最も金利が低かったので申し込みました。

窓口の対応があまり迅速ではなかったが、気になることをたくさん質問したにもかかわらず、笑顔ですべての質問に回答してくれたことに好感が持てました。

問題なくローンを組めると思います。

さっちゃん 44歳

大手の都市銀行なので、財務力もあり、また専門性の高い職員を配置しているので、具体的な相談ができてとても安心でした。

また給料の振込み口座でもあるので、住宅ローンの借り入れまでの流れが円滑であり、しかも返済も収入からできるので、金銭面の管理がしやすくて重宝しています。

カッシー 35歳

住宅ローンを組んだのは今から5年前です。

住宅ローンを組んだのは今から5年前です。

フラット35でもよかったのですが、少しでも利息を少なく早く返し終わりたいということで元金均等の20年ローンにしました。

大手ということで安心感は抜群です。他より安いか、お得かと言われるとそこまで考慮しなかった分、総合評価4です。

住信SBIネット銀行オススメ度:

全疾病保障が基本付帯!

※7月適用金利

| 変動金利 | 0.320% |

|---|---|

| 当初固定10年 | 0.910% |

| 当初固定20年 | 1.330% |

| 35年全期間固定 | 1.350% |

| フラット35S | 1.500%※1 |

| ※1 自己資金10%以上 |

| 保証料 | 手数料 | 仮審査期間 |

|---|---|---|

| 無料 | 借入金額×2.20%※1 | 最短即日 |

| 返済方法 | 来店 | 繰り上げ返済手数料 |

| 元金均等返済/ 元利均等返済 | 不要 | 無料※2 |

※1:フラット35(買取型)の場合を除く ※2:固定金利特約期間中の全額繰上返済は所定の手数料がかかります。

住信SBIネット銀行の特徴

住信SBIネット銀行は低金利ながらサポート、フォローの手厚さが特徴の住宅ローンです。

審査情報は専用のスマホアプリでいつでも確認でき、不明な点はいつでも相談可能です。

- ・「保証料」「一部繰り上げ返済手数料」「口座への資金移動」が0円!

- ・金利・追加費用の上乗せなしで団信・全疾病保障が付いてくる!

- ・ガンを含む全ての病気とケガを保障します!

※ 精神障がい等を除きます。

こんな方におすすめ!

スマホで担当と

細かくやりとりしたい!

費用を抑えて保証を

充実させたい!

みんなの口コミ

ゆいゆい 34歳

変動金利がとても低かったので気になり、仮審査をしました。

夫の勤務先が変わったばかりで勤務年数が浅かったのですが、前職と同じ職業であることを考慮して頂いて審査してもらえました。仮審査の結果が出て、本審査が通るまで2週間程でした。

途中で操作方法がわからなくなるときもありましたが、電話をするとわかりやすく教えてもらえたのでネット銀行でも不便ではないんだなと思いました。ひこすけ 35歳

横浜でマンションを購入するため、不動産の方に勧められて住信SBIネット銀行で住宅ローンを受けました。

やはり圧倒的な金利の低さが魅力の1つで、35年ローンを組むにあたって、金利の安さは重要な点の1つでした。

またネット銀行ということでネットでの手続きが完了し、いちいち銀行に赴いて、ということもなかったです。

しーちゃん 34歳

金利は最も低い水準だと思うので満足しています。ただ、住宅ローンの申し込み時に書類集めに苦労しました。

電話での質問はなかなか面倒で、オペレーターに電話がつながるまでだいぶ待たされたりしました。

チャット形式で質問もできるようですが、文章化するのが面倒で結局利用しませんでした。疑問がある時の解決方法に困った点が短所だと感じました。じゃじゃこ 31歳

フラット35が使えるところさがしました。

団信がついていることと全疾病保障があること。そして何より金利が低いところが魅力的だったので、この銀行にしました。

ネット銀行とのこともあり、来店不要なのもメリットに感じました。

みずほ銀行オススメ度:

がん団信の上乗せ金利が年0.1%

※適用金利や引下幅は、お申込内容や審査結果等により決定いたします。※7月適用金利

| 変動金利 | 年0.375% |

|---|---|

| 固定10年 | 年1.450% |

| 固定20年 | 年2.050% |

| 35年全期間固定 | 年1.820% |

| 保証料 | 手数料 | AI事前診断 |

|---|---|---|

| 無料 | 借入金額x2.20%(税込) | 最短1分 |

| 返済方法 | 来店 | 繰り上げ返済手数料 |

| 元金均等返済/ 元利均等返済 | 不要 | 一部無料※ |

※:みずほダイレクト[インターネットバンキング]にてお手続きをされた場合の手数料です。

みずほ銀行の特徴

みずほ銀行の住宅ローンは、がん団信に定評のあるネット銀行です。

他行では年0.2%の上乗せ金利の多いがん団信が、みずほ銀行なら年0.1%で加入できます。

公式サイトで申し込めるAI事前診断では、少ない入力項目で希望の金額を借り入れられる可能性が分かります。診断結果は最短1分で出て、そのまま本審査にも申し込むことができます。

診断は何度でも利用できるので、借入可能額の目安を調べてみてください。

こんな方におすすめ!

今すぐに借入可能額を知りたい!

低金利のがん団信を選びたい!

PayPay銀行オススメ度:

0円(無料)の団信プランあり

※7月適用金利

| 変動金利 | 0.290% |

|---|---|

| 当初固定10年 | 0.950% |

| 当初固定20年 | 1.890% |

| 35年全期間固定 | 2.030% |

| 保証料 | 手数料 | 仮審査期間 |

|---|---|---|

| 無料 | 借入金額x2.20%(税込) | 最短即日 |

| 返済方法 | 来店 | 繰り上げ返済手数料 |

| 元利均等返済 | 不要 | 一部無料 |

PayPay銀行の特徴

PayPay銀行は、無料の団信保証も充実な住宅ローンです。

ご契約手続きなどわかりずらい所も専門担当がサポート。

・返金口座への資金移動が0円!

・保証料&印紙収入代が0円!

・11疾病保障団信やがん100%保障団信も選べる!

PayPayポイントが10,000円もらえるキャンペーンを実施中です。

こんな方におすすめ!

スマホで完結させたい

団信保証を選びたい

みんなの口コミ

みっき 36歳

PayPay銀行になる前のジャパンネット銀行の時から口座を持っていました。住宅ローンでもやっぱりネット銀行の方が金利が安かったのでPayPay銀行にしました。

信頼される住宅ローンメディアの立ち上げを経て、現在は全国の住宅購入者から相談を受けている。